Fonti rinnovabili, aumenta del 39% la nuova potenza installata nel terzo trimestre del 2023 rispetto al medesimo periodo del 2022, con 1.078 MW così suddivisi: 980 MW per fotovoltaico (+92%), 95 MW per eolico (-63%) e 3 MW per idroelettrico (-66%).

In totale nel 2023 i MW installati sono pari a 3.122 MW così suddivisi 2.804 MW fotovoltaici, 305 MW eolici e 13 MW idroelettrici. La nuova potenza connessa nel 2023 è aumentata del 57% rispetto ai primi 9 mesi del 2022.

Al 30 settembre 2023 in Italia sono connessi ed in esercizio complessivamente 63.838 MW di fonti rinnovabili così suddivisi: suddivisi 4.125 MW di bioenergie, 12.133 MW di eolico, 27.816 MW di fotovoltaico, 817 MW di geotermoelettrico e 18.947 MW di idroelettrico, coprendo il 37% del fabbisogno elettrico nazionale.

È quanto emerge dall’Osservatorio FER realizzato da ANIE Rinnovabili, aderente a Confindustria, sulla base dei dati Gaudì di Terna.

ANALISI DI MERCATO

I dati sono incontrovertibili: il settore delle fonti rinnovabili sta crescendo nel 2023, ma il tasso di crescita non è sufficiente per traguardare gli obiettivi contenuti nella nuova bozza del PNIEC.

Il tasso delle nuove installazioni nel 2023 non raggiungerà la fatidica soglia dei 10 GW e ciò renderà ancor più sfidante il traguardare gli obiettivi da conseguire nei prossimi 7 anni.

Le potenzialità del paese ci sono: alla scarsità di materie prime, come gas, carbone, lignite e petrolio, si contrappone la ricchezza di acqua, sole e vento. Il problema principale sta nello sblocco degli iter autorizzativi non solo a causa della carenza del personale pubblico preposto alla valutazione dei progetti che determina l’allungamento delle tempistiche, ma anche a causa degli ostracismi con cui si additano gli impianti a fonte rinnovabile ed inoltre, seppure il MASE (Ministero dell’ambiente e della sicurezza energetica) riuscisse ad autorizzare impianti per 10 GW nel 2023, mancherebbero i pareri del MIC (Ministero della cultura) e quelli della Presidenza del Consiglio dei ministri, a cui sono sottoposti i progetti allorquando i pareri di MASE e MIC sono contrapposti.

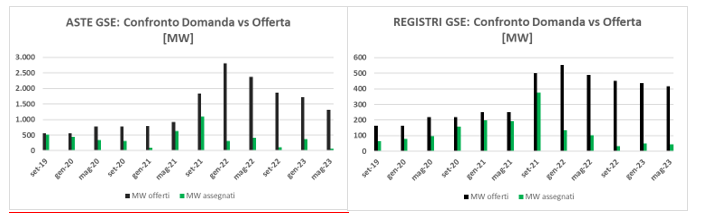

Alle difficoltà autorizzative si sommano quelle inflattive e dell’elevato costo del denaro, che hanno colpito anche il settore delle fonti rinnovabili. Lo testimoniano gli esiti degli ultimi bandi del GSE che hanno registrato nel 2022 e 2023 una scarsa partecipazione.

C’è voluto il Decreto legge n. 57 del 2023 per adeguare le tariffe incentivanti all’indice inflattivo registrato da ISTAT, ma incomprensibilmente l’adeguamento è stato applicato solo alle tariffe incentivanti dei bandi delle aste (impianti di potenza ≥ 1 MW) e non anche a quelli dei registri.

Malgrado questi incrementi dei costi le fonti rinnovabili producono oggi l’energia elettrica a minor costo rispetto alle fonti fossili. Purtroppo, se non si interverrà mitigandone gli effetti, tali costi aumenteranno ulteriormente a causa di due misure legislative recentemente introdotte, che renderanno le tariffe incentivanti del DM FER 2019 adeguate all’incremento inflattivo di ISTAT non più congrue per la sostenibilità degli investimenti. L’auspicio è che se ne tenga almeno conto nel futuro DM FER X, il cui provvedimento era atteso entro giugno 2022. La prima misura, contenuta nel decreto legge Sicurezza Energetica n. 181/2023, riguarda il contributo di 10 €/kW che tutti gli impianti a fonte rinnovabile diversi da geotermico ed idroelettrico di nuova realizzazione con una potenza superiore a 20 kW dovranno versare al GSE nei primi tre anni dall’entrata in esercizio per alimentare un fondo di compensazione e di riequilibrio ambientale e territoriale allo scopo di incentivare le regioni e le province autonome ad ospitare impianti a fonti rinnovabili. Tale misura colpirà tutti i comparti del settore, tutti gli impianti siano essi incentivati che non, tutti gli impianti a partire da quelli residenziali, terziari ed industriali (in autoconsumo, in comunità energetiche, in scambio sul posto, etc) a quelli utility scale. La seconda riguarda una disposizione nella legge di bilancio che introduce la tassazione dei diritti di superfice a cui saranno sottoposti i proprietari delle superfici, che vedendosi ridurre i ricavi derivanti dal contratto del diritto di superficie su cui i produttori realizzano gli impianti, chiederanno loro un maggior riconoscimento economico.

In aggiunta per l’idroelettrico sono previsti per il biennio 2024-2025 ulteriori incrementi di costo a causa dell’incremento del 13% stabilito dai decreti che disciplinano il sovracanone rivierasco ed al canone BIM.

Focalizzandosi sul comparto fotovoltaico, nel Q3 2023 sono stati installati 70.019 impianti per complessivi 426 MW nel segmento residenziale (in calo del -20% rispetto al Q2), il che evidenzia l’inizio del decalage degli effetti del superbonus; nota positiva è il trend opposto registrato invece il segmento commerciale ed industriale con 3.152 impianti per 399 MW (in aumento del +20% nel Q3 rispetto al Q2). Rimane stabile invece il segmento utility scale (-0,6% rispetto al Q2) con 8 impianti per complessivi 67 MW, che sconta i gravi ritardi autorizzativi, evidenziati da ANIE nell’ultimo numero dell’Osservatorio Permitting.

Per tutti i dati completi vai alla pagina dedicata di Anie.