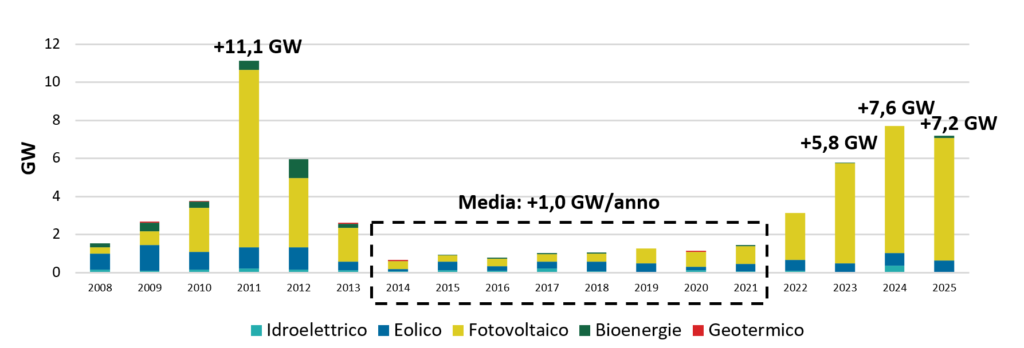

Nel 2025, dopo tre anni di crescita continua e sostenuta, sono diminuite in Italia le installazioni da energia rinnovabile: 7,2 GW di nuova potenza, in calo del 6% rispetto ai 7,6 GW del 2024 (per un totale di 81,7 GW di capacità installata), come si legge nel Renewable Energy Report 2026 redatto dall’Energy&Strategy della School of Management del Politecnico di Milano.

A tenere maggiormente è stato il fotovoltaico (5,6 GW), grazie ai grandi impianti che dal 2024 hanno preso sempre più piede fino a coprire il 50% della potenza totale; al contrario, sono ancora poche le installazioni da eolico (562 MW nel 2025, per il 95% da grandi impianti concentrati in Puglia, Basilicata e Campania), nonostante abbiano una produzione più distribuita anche di notte e nei mesi invernali e possano mitigare la non programmabilità di queste fonti.

Evoluzione annua della capacità di generazione da rinnovabili in Italia. Fonte: rielaborazione su dati Terna.

Ovviamente, la battuta d’arresto mette una seria ipoteca sul raggiungimento dei target fissati per il 2030 dal Pniec: 131 GW di capacità totale installata (49 GW in più di ora) e 228 TWh all’anno di energia elettrica prodotta soprattutto da fotovoltaico ed eolico, +75% circa rispetto ai 130 TWh generati nel 2025. “Purtroppo, il 2026 è iniziato con una nuova crisi energetica, frutto dell’ennesimo conflitto. Lo scenario appare simile a quello del 2022, con la tensione sui prezzi di gas ed energia elettrica e la ricerca di soluzioni immediate, ma le circostanze sono cambiate”, commenta Davide Chiaroni, vicedirettore di E&S e responsabile del Report, presentato insieme alle aziende partner. Lo studio, oltre a rilevare l’andamento delle rinnovabili, si occupa dell’evoluzione del quadro regolatorio, caratterizzato anche nel 2025 da incertezze e modifiche, e dei principali trend tecnologici, tra cui soluzioni in crescita come l’agrivoltaico e l’eolico offshore.

“Nel 2022 la necessità di sostituire le forniture di gas russo aveva dato in tutta Europa una nuova spinta al processo di indipendenza energetica dalle fonti fossili – continua Chiaroni -: dopo anni di stagnazione, anche l’Italia aveva ripreso a installare rinnovabili per oltre 3 GW. Ora abbiamo di nuovo la necessità di trovare un’alternativa alla fornitura di GNL dal Qatar, che si è rivelata una fragile sostituzione del gas russo, ma nel frattempo le rinnovabili, come purtroppo avevamo previsto lo scorso anno, segnano il passo. Se non sapremo rilanciarle e farle divenire a breve il fattore che determina il prezzo del mercato – in un corretto mix integrato di fonti che vede anche, non in alternativa, il nucleare, caratterizzato da tempi medio-lunghi per l’entrata in esercizio – non saremo mai in grado di costruire un sistema energetico davvero resiliente, oltre che sostenibile ambientalmente ed economicamente”.

La situazione in Europa

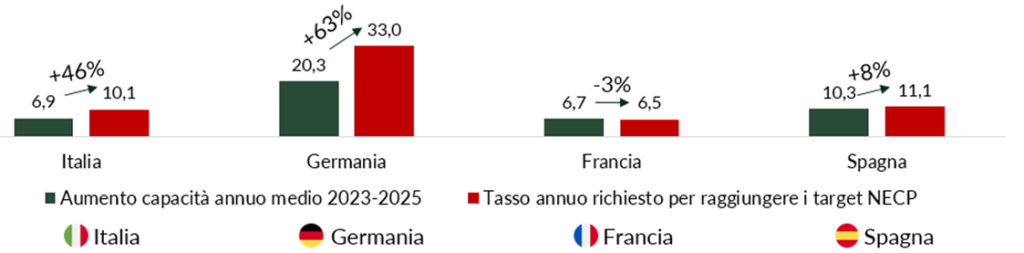

Alla situazione di stallo hanno contribuito, per gli impianti di piccola taglia, la riduzione delle detrazioni fiscali e la fine del meccanismo di “scambio sul posto”; per i grandi, la diminuzione della nuova capacità da installazioni fotovoltaiche supportate dal FER 1 e l’attesa per l’asta del FER X Transitorio, i cui risultati sono stati pubblicati a dicembre 2025. Ma non è solo l’Italia ad avere cambiato passo, perché il post Green Deal ha fatto contrarre le installazioni anche in Germania, con un ritardo rispetto ai piani di decarbonizzazione che è comune (anche se con entità e scale diverse) in Germania e in Spagna: se a noi è richiesta un’accelerazione del 46% per centrare i target, per i tedeschi la percentuale sale al 63%, perché gli obiettivi sono più ambiziosi.

Incremento della capacità fotovoltaica ed eolica 2023-2025 e tasso necessario per centrare i target NECP [GW]. Fonte: rielaborazione su dati Terna, Red eléctrica, Ministère de La Transition écologique, Bundesnetzagentur, IRENA, NECP.

L’attuale crisi energetica è una seconda opportunità?

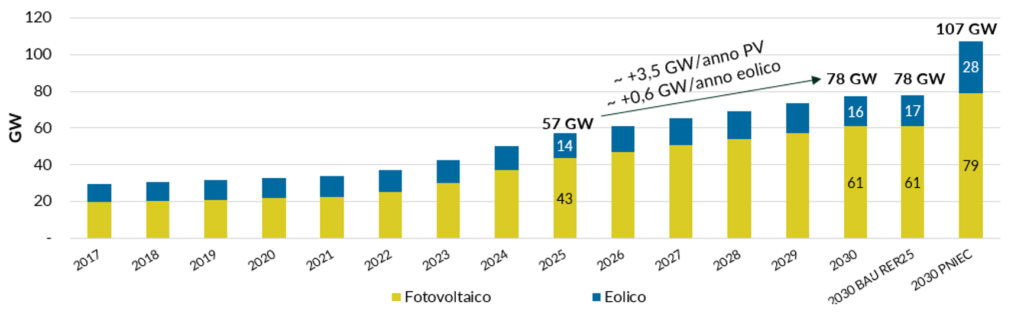

Secondo le stime contenute nel RER26, se lo sviluppo di fotovoltaico ed eolico – non di tutte le rinnovabili – procedesse come ora (scenario BAU) si arriverebbe al 2030 a un parco di 78 GW di capacità installata contro i 107 GW del target PNIEC, sostanzialmente come effetto della battuta di arresto del 2025. L’attuale crisi energetica però può dare una scossa, perché mostra di nuovo chiaramente la posta in gioco: non si tratta solo di ridurre la dipendenza dalle forniture estere, ma di impattare concretamente sui prezzi dell’elettricità.

Scenario BAU – Andamento della capacità installata di fotovoltaico e di eolico.

“La cura è la stessa da tempo, ma ora occorre essere davvero tempestivi – spiega Vittorio Chiesa, direttore e fondatore di E&S -: creare un sistema di regole stabile, intervenendo nella messa a punto del FER X ‘a regime’ e dando certezza almeno sino al 2035 di contingenti e meccanismi di determinazione del prezzo di asta per favorire gli investimenti; velocizzare le autorizzazioni, immettendo le necessarie risorse per far funzionare le commissioni di valutazione e, rispetto alle connessioni, sfoltire le domande in essere e garantire agli operatori più pronti un sistema coerente con i tempi di investimento; tornare a un’interpretazione delle aree idonee in cui il contributo dei territori dipenda da potenzialità e caratteristiche delle fonti di energia disponibili”.

I segnali positivi: crescita dei PPA, interventi sull’installato, forte sviluppo degli accumuli

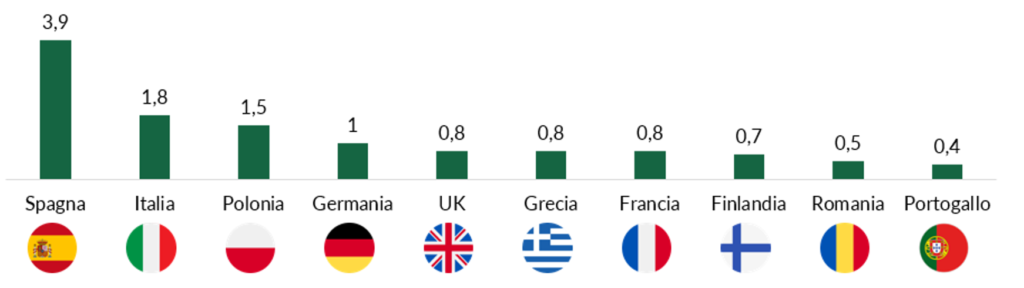

Il Report mette però anche in luce segnali positivi, non a caso tutti legati a dinamiche di mercato, che rendono evidente come, nonostante tutto, la vitalità e l’energia del comparto si mantengano elevati. Un primo aspetto riguarda i 1,8 GW di PPA (Power Purchase Agreement)firmati nel 2025, +60% rispetto al 2024, che fanno dell’Italia il secondo mercato più grande d’Europa dopo la Spagna: segno che si è progressivamente ridotta la distanza tra domanda e offerta per questo tipo di contratti. Anche un sondaggio condotto da E&S tra gli operatori del settore ha mostrato il potenziale dei PPA per sostenere sia i nuovi impianti, attraverso i cosiddetti PPA greenfield, sia quelli già esistenti, con i PPA brownfield. La flessibilità di questi strumenti sia in termini tecnologici che di prezzo li ha resi molto interessanti: il 70% delle imprese rispondenti afferma infatti di avere intenzione di firmare un PPA nei prossimi 3 anni per vendere energia.

I 10 paesi europei con la maggiore capacità di PPA firmati nel 2025 [GW]. Fonte: rielaborazione su dati Pexapark.

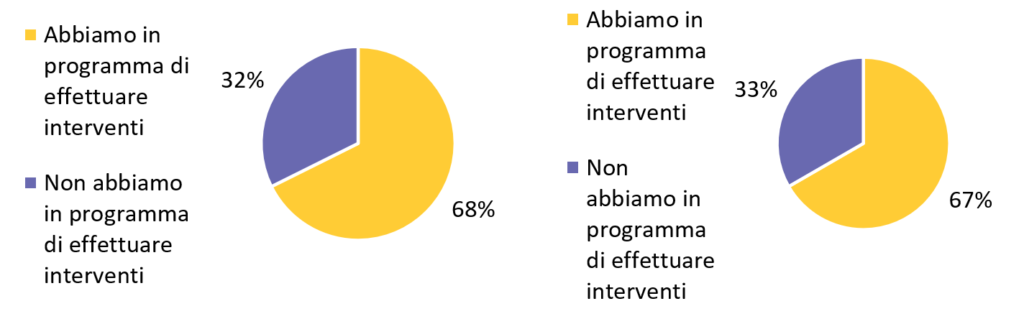

Un secondo aspetto riguarda gli interventi attesi sulla gestione dell’installato: oltre due terzi degli operatori intervistati ha già messo in piano interventi di ammodernamento del proprio impianto da qui al 2030, con incrementi stimati della produzione che superano nella maggior parte dei casi il 10%, dimostrando come l’attenzione alla produzione di energia abbia sostituito quasi integralmente l’atteggiamento più speculativo che aveva caratterizzato la prima fase di sviluppo delle rinnovabili. Sempre stando al sondaggio condotto da E&S, gli impianti fotovoltaici ed eolici che raggiungeranno i 20 anni di vita entro il 2030 cubano una potenza di circa 9 GW: ammodernarli potrebbe portare incrementi di potenza fino al 140% nel caso dell’eolico e al 70% per il fotovoltaico.

Distribuzione dei rispondenti al sondaggio per programma di effettuare interventi sull’installato entro il 2030 per il fotovoltaico (a sinistra) e per l’eolico (a destra).

Il forte sviluppo degli accumuli ha portato a moltiplicare per circa 25 volte in 5 anni la capacità installata, passando da 720 MWh nel 2021 a quasi 18 GWh nel 2025, mentre negli stessi anni il numero di impianti è più che decuplicato, da 75.000 a 884.000. Una crescita così significativa – e lo dimostrano anche le simulazioni condotte dall’Osservatorio – dipende dal fatto che gli impianti con sistemi di accumulo oggi hanno una redditività almeno pari a quelli senza. Non è da trascurare, quindi, il fatto che un sistema di nuovi impianti “nativamente” accoppiati ad accumuli possa rappresentare la migliore garanzia di una maggiore capacità di integrazione nelle infrastrutture di rete. Infine, nelle aste del DM Agrivoltaico sono stati ammessi 1,76 GW di impianti agrivoltaici su un contingente previsto di 740 MW. La presenza del contributo in conto capitale ha indubbiamente determinato l’elevata partecipazione al meccanismo, permettendo al mondo agricolo di contribuire alla diffusione della generazione distribuita nel nostro Paese.

Le ricette “omeopatiche”, dal DL Energia al FER X Transitorio

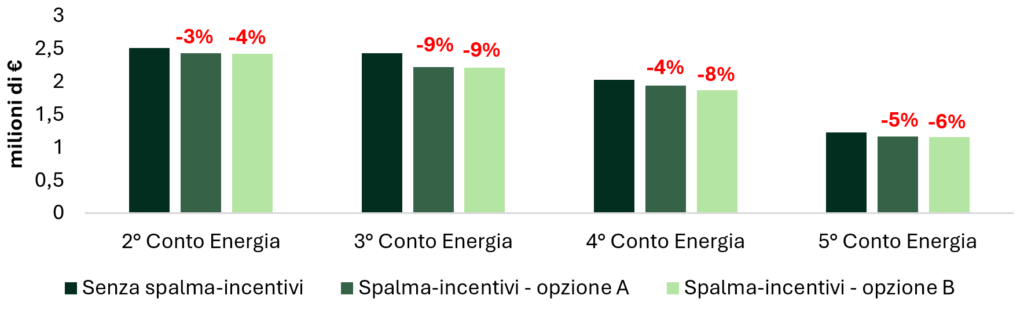

Il Report si occupa anche di quegli interventi che, sebbene indicati come di potenziale impatto, hanno invece avuto (o si presume avranno) una efficacia alquanto modesta. Uno di essi è il DL Energia, in parte già purtroppo assorbito dall’attuale crisi energetica. Le simulazioni di E&S relativamente all’effetto del cosiddetto nuovo “spalma incentivi” e della possibilità di uscire anticipatamente dai Conti Energia per sfruttare i sistemi di supporto alle rinnovabili non sembrano dare risultati incoraggianti: un impianto da 1 MW che volesse aderire allo “spalma incentivi”, infatti, registrerebbe una perdita del Net Present Value tra -3% e -9% circa.

Net Present Value – Confronto con e senza spalma-incentivi, sia per l’opzione A che per l’opzione B [mln EUR].

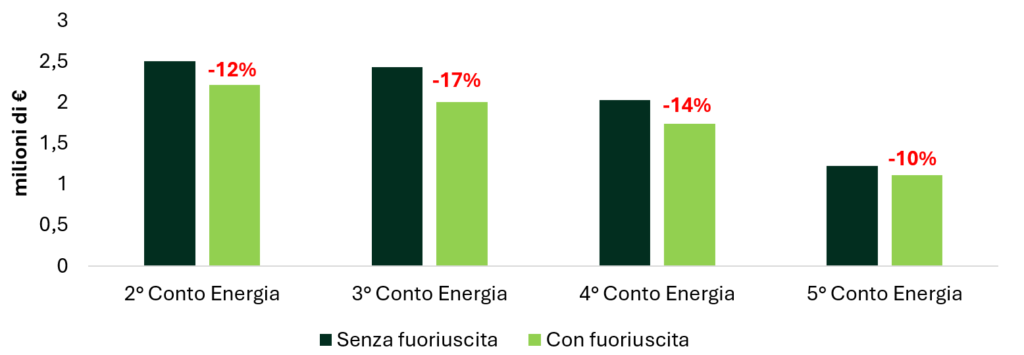

Allo stesso modo, una fuoriuscita anticipata volontaria dal Conto Energia, a fronte di un intervento di rifacimento integrale dell’impianto, porterebbe a un risultato economico peggiore rispetto all’adesione allo “spalma incentivi”: il valore di NPV al 2040 si ridurrebbe tra il 10% e il 17%.

Net Present Value – Confronto con e senza fuoriuscita anticipata dal Conto Energia [mln EUR].

Un altro intervento che ha mostrato i propri limiti è quello relativo al “supporto alle filiere industriali europee”. Nella procedura competitiva del FER X Transitorio dedicata agli impianti fotovoltaici con componenti non di origine cinese (bando NZIA) sono stati ammessi agli incentivi 1,11 GW, corrispondenti a 88 impianti, su un contingente complessivo di 1,6 GW a disposizione. Il prezzo medio offerto è stato superiore di circa 10 €/MWh rispetto al bando per gli impianti FV standard. Secondo gli operatori, questa differenza riflette bene il più alto costo dei componenti e la maggior difficoltà di approvvigionamento di questi ultimi da fornitori non abituali. C’è sicuramente bisogno di una politica industriale nazionale ed europea che supporti le filiere delle rinnovabili e consenta di massimizzare l’effetto di ricaduta economica delle nuove installazioni, ma usare il prezzo dell’energia come strumento di supporto industriale, in questa fase, appare particolarmente rischioso.

Fonte: rielaborazione su dati GSE. |

Gli interventi da interpretare

In uno scenario di rallentamento delle installazioni, non giova l’introduzione di ulteriori elementi di incertezza. Tra i tanti che purtroppo stanno caratterizzando questa fase di evoluzione del mercato, si possono citare: il percorso accidentato delle cosiddette aree idonee, ormai oggetto di conflitto tra Stato e Regioni, dove è venuto meno l’iniziale obiettivo di determinare aree di crescita per le rinnovabili; la riforma delle connessioni, che pur avendo un razionale tecnico ineccepibile introduce, almeno nel breve periodo, un drastico rimescolamento delle carte nel processo di autorizzazione; l’evoluzione del FER X (di cui si attende ancora il meccanismo a regime) verso il FER Z, il quale, come introdotto dallo schema di decreto posto in consultazione, contiene alcuni punti aperti ed elementi critici che causano perplessità negli operatori, soprattutto di piccole e medie dimensioni.

Regime transitorio della riforma delle connessioni – lo schema di funzionamento e i dati sulle richieste di connessioni. Fonte: rielaborazione su dati Terna.

Infine, va segnalata la complessità, registrata da tutti gli operatori, degli strumenti di supporto pensati per la diffusione delle rinnovabili nelle imprese (Energy Release 2.0 e Transizione 5.0). La definizione delle regole definitive per l’Energy Release, pubblicate solo a novembre 2025, è avvenuta con un certo ritardo, riducendo il tempo disponibile per la stipula del contratto di anticipazione (scadenza al 31 gennaio 2026) e mantenendo alcuni elementi di incertezza. Per Transizione 5.0, in attesa del nuovo piano, il meccanismo è stato interrotto anticipatamente il 6 novembre 2025, quando sono stati dichiarati esauriti i fondi in seguito alla riduzione del contingente da 6,237 miliardi a 2,5 miliardi di euro, dopo la rimodulazione delle risorse del PNRR.