Il 2025 ha rappresentato un punto di svolta per l’efficienza energetica in Italia: con il progressivo esaurirsi dell’effetto Superbonus, si è chiusa la stagione in cui il mercato residenziale dettava il passo degli investimenti. Oggi è il terziario ad assumere il peso maggiore, dimostrando di credere nella riqualificazione energetica come leva economica, oltre che ambientale. È quanto emerge dall’Energy Efficiency & Green Building Report 2026 di Energy&Strategy (E&S), un gruppo di docenti, ricercatori e professionisti della School of Management del Politecnico di Milano.

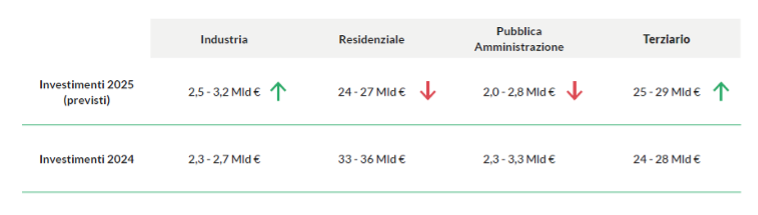

La ricerca, presentata lo scorso 13 maggio, spiega che lo scorso anno nel nostro Paese sono stati investiti per l’efficienza energetica tra i 53 e i 62 miliardi di euro, una cifra paragonabile a quella stanziata nel 2024 ma composta in modo molto differente. Infatti ora risultano in crescita il terziario, che passa da 24-28 miliardi a 25-29, e l’industria, da 2,3-2,7 miliardi a 2,5-3,2, sostenuta dal Piano Transizione 5.0 pur in un quadro regolatorio ancora non soddisfacente. Sono invece in calo il residenziale, da 33-36 miliardi a 24-27, e la Pubblica Amministrazione, da 2,3-3,3 miliardi a 2-2,8, che concentra gli interventi soprattutto sui Nearly Zero Energy Building (nZeb).

Il sistema italiano degli incentivi continua comunque a offrire numerosi strumenti a supporto della transizione energetica, ma la loro efficacia è indebolita da continui aggiornamenti, rimodulazioni e correzioni, da complessità procedurali e da limiti di capacità amministrativa. Se si vuole rafforzarne l’impatto sarà quindi necessario rendere il quadro normativo più prevedibile, semplice e costante, rimarca E&S.

Cosa dice l’analisi di E&S

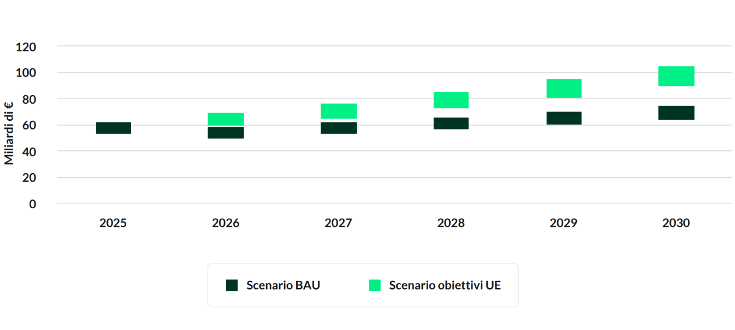

Il report passa poi alle previsioni di investimento. Nell’ipotesi più ottimistica e allineata agli obiettivi europei, nel 2030 il mercato potrebbe raggiungere un valore compreso tra i 90 e i 105 miliardi di euro, con una crescita media annua dell’11%, in particolare se si arrivasse a dare stabilità al quadro normativo-regolatorio e se si semplificassero gli strumenti applicativi. In uno scenario meno favorevole, sostanzialmente procedendo al ritmo attuale, potrebbe invece fermarsi tra i 64 e i 75 miliardi, con un ritmo medio inferiore al 4%, decisamente insufficiente a colmare il divario con i target UE.

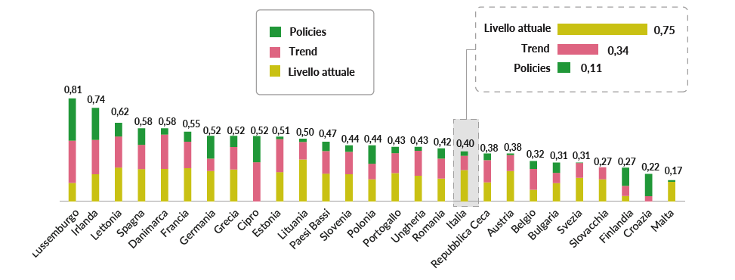

Eppure, E&S spiega che l’Italia si colloca al quinto posto tra i Paesi europei più avanzati sul fronte dell’efficienza energetica, con un Energy Intensity Index, che rappresenta il rapporto tra consumo lordo di energia e Pil a parità di potere d’acquisto, inferiore del 16% rispetto alla media Ue e consumi residenziali e industriali pro capite più bassi rispettivamente del 10% e del 13%. Di contro, tra il 2015 e il 2024 il calo dell’intensità energetica in Italia è stato più lento e l’indice Odyssee-Mure, che valuta i livelli di efficienza energetica, i trend di miglioramento e le politiche pubbliche, assegna all’Italia il 18esimo posto su 27, a causa del quadro regolatorio instabile e di un trend storico poco dinamico.

“Le crisi energetiche degli ultimi anni – commenta Federico Frattini, vicedirettore di E&S e responsabile del rapporto – hanno reso più evidente ciò che era già noto: l’efficienza energetica non è una misura emergenziale, ma una politica industriale, immobiliare e ambientale di lungo periodo che va affrontata con chiarezza e rapidità, dando coerenza, semplicità e continuità agli interventi”.

Secondo Frattini, infatti, in Italia non sono certo la domanda, le competenze e le tecnologie a mancare, ma la prevedibilità e la costanza del quadro entro cui le risorse, a partire dagli incentivi, vengono attivate: “Conto Termico 3.0, Transizione 5.0 e Iperammortamento 2026, ad esempio, rappresentano tre misure potenzialmente decisive, ma a fronte di obiettivi ambiziosi non riescono a tradursi in meccanismi semplici, tempestivi o pienamente operativi”.

Al contrario, il rapporto dice che le variazioni in corsa, i portali temporaneamente sospesi, i fondi ridotti o rimodulati hanno più volte aumentato l’incertezza. Questo incide sulla fiducia degli operatori e sulla loro capacità di inserire gli investimenti in strategie industriali e immobiliari di medio periodo. In un contesto così variabile, l’esperienza dei Certificati bianchi, pur oggi meno centrale rispetto al passato e non priva di limiti, dimostra quanto la stabilità di uno strumento e la familiarità con le sue regole incidano sull’utilizzabilità.

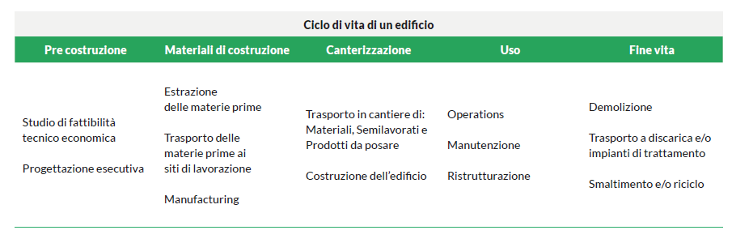

Senza continuità, anche le misure più generose rischiano di produrre impatti più contenuti del previsto, secondo E&S. “Parlare di Green Building oggi – continua Frattini – significa ridefinire il concetto stesso di valore immobiliare: la prestazione dei nuovi edifici non sarà valutata solo in base a quanto consumano, ma anche all’impatto generato per essere costruiti, gestiti e dismessi, misurando il potenziale di riscaldamento globale lungo tutto il ciclo di vita”.

L’efficienza energetica nell’industria: il ruolo delle ESCo

Secondo la rilevazione 2024 di Energy&Strategy, un terzo delle imprese associate ad Assoesco genera oltre l’80% dei ricavi dalla transizione energetica nel settore industriale. Tuttavia, molte aziende implementano gli interventi in autonomia e i contratti Epc sono ancora poco diffusi: da qui la necessità di approfondire il rapporto tra le aziende specializzate nei servizi energetici (ESCo) e l’industria per individuare possibili leve che favoriscano una maggiore adozione dei servizi energetici. È stato dunque somministrato un sondaggio a un campione di ESCo con un fatturato previsto per il 2025 di circa 1,2 miliardi di euro, di cui oltre l’80% legato al settore industriale.

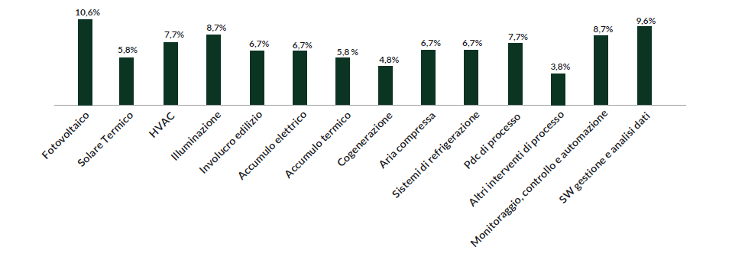

La fase di realizzazione è l’unica in crescita nel 2025 rispetto al 2024 e rappresenta il 20-25% dei ricavi. Tra le tecnologie più diffuse, il fotovoltaico rappresenta oltre il 40% degli interventi realizzati, seguito dalla cogenerazione (13%). Pompe di calore, illuminazione e interventi sui processi si attestano intorno all’8-9%. La forma contrattuale oggi più richiesta è l’Epc con rischio sostenuto dal fornitore, che riguarda circa due interventi su cinque e trova applicazione soprattutto nel fotovoltaico, mentre per le altre tecnologie prevale ancora il servizio chiavi in mano con oltre il 30% dei casi.

Per i prossimi cinque anni, si attende dalle ESCo una crescita soprattutto nei servizi di realizzazione, seguiti da consulenza e progettazione. Sul piano contrattuale continueranno a prevalere le formule chiavi in mano ed Epc, con un possibile rafforzamento del project financing. Dal punto di vista tecnologico, pur restando centrale il fotovoltaico, si prevede una maggiore diffusione di software per la gestione dell’energia, sistemi di monitoraggio e automazione, oltre a interventi più tradizionali su illuminazione e climatizzazione.

È stato inoltre somministrato un questionario agli operatori industriali, coinvolgendo un campione con un fatturato cumulato al 2025 pari a circa 65 miliardi di euro. Dai risultati di E&S emerge che le imprese cercano partner capaci di trasformare analisi e progettazione in risultati concreti, rafforzando il ruolo delle ESCo come soggetti operativi oltre che consulenziali: gli interventi attesi diventano più articolati, combinando tecnologie tradizionali con soluzioni su processi, monitoraggio e analisi dei dati. Tuttavia, talvolta le ESCo sono percepite come poco specializzate sui temi industriali, al contrario dei fornitori di tecnologia abituali, con cui si sono instaurate relazioni consolidate.

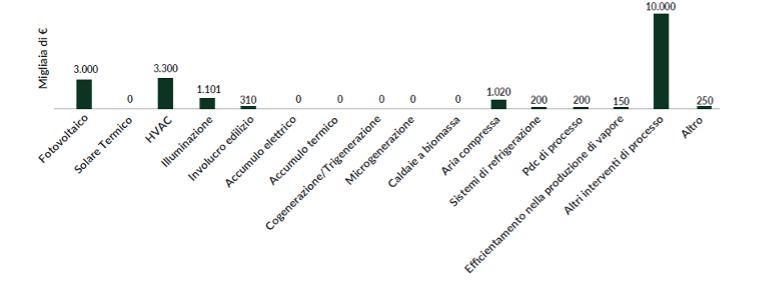

Gli interventi più diffusi riguardano gli impianti Hvac con il 28,1%, pari a 3,3 milioni di investimento, e il fotovoltaico con il 25,5%, pari a circa 3 milioni. Seguono l’illuminazione con il 10,5%, le pompe di calore di processo, gli interventi sui processi produttivi, che però assorbono la quota principale, pari a circa 10 milioni di euro, e i sistemi di refrigerazione: tutte azioni con impatti diretti e immediati.

Le ESCo indicano come principali barriere all’adozione di soluzioni di efficienza energetica per utenti industriali (e in buona parte anche per gli utilizzatori finali) la forte incertezza del quadro normativo, specie riguardo gli strumenti incentivanti, la mancanza di consapevolezza del management riguardo l’efficienza energetica e i tempi di ritorno sugli investimenti ancora troppo lunghi per risultare attrattivi.

L’evoluzione del mercato dell’efficienza energetica nell’edilizia

L’efficientamento energetico degli edifici commerciali e pubblici rappresenta oggi una delle principali leve a disposizione dell’Italia per rafforzare insieme competitività economica, sostenibilità ambientale e sicurezza energetica. Nel report sono stati stimati sia gli investimenti necessari a riqualificare un parco edilizio vetusto e inefficiente, sia i benefici conseguibili attraverso interventi di ristrutturazione profonda.

Ad esempio, per trasformare in classe A gli edifici ad uso commerciale (75% vendita al dettaglio, 15% attività di ristorazione, 10% grande distribuzione organizzata) attualmente nelle classi energetiche più basse, F e G, sarebbero necessari investimenti per oltre 17 miliardi di euro, ma si risparmierebbero circa 1 Mtep di energia primaria ogni anno, cioè quasi 2 miliardi di euro all’anno in bolletta, e oltre 3 milioni di tonnellate di CO₂.

Quanto agli edifici pubblici, l’analisi si è concentrata sulla riqualificazione di scuole e ospedali, il 60% del totale. Per portare in classe A i nosocomi attualmente nelle classi dalla D alla G occorrerebbero oltre 580 milioni di euro, ma si avrebbe un risparmio energetico annuo di circa 80 ktep, che corrisponde a oltre 110 milioni di euro in meno all’anno in bolletta e un abbattimento delle emissioni di oltre 400mila tonnellate di CO₂.

Il parco scolastico è molto più ampio e ha condizioni di partenza peggiori. Secondo una rilevazione del Ministero dell’Istruzione e del Merito, il 57% degli istituti scolastici ha già implementato qualche intervento di efficientamento, mentre il 27% non ne ha realizzato nessuno: se per questa quota si intervenisse su involucro edilizio, sistema di illuminazione e impianti di riscaldamento investendo tra i 6 e i 7,5 miliardi di euro, si otterrebbe un risparmio annuo sulle spese energetiche tra gli 850 milioni e gli 1,1 miliardi di euro.

La direttiva Epbd e il parco residenziale

La direttiva Epbd IV Case Green, ovvero il divieto di incentivazione per l’installazione di caldaie alimentate da gas fossile, doveva essere recepita entro maggio ma al momento i lavori non sono iniziati. La direttiva segna un cambio di paradigma: non si tratta più solo di migliorare l’efficienza energetica, ma di decarbonizzare l’intero ciclo di vita del costruito. Il parco residenziale, che rappresenta la quota più ampia e al tempo stesso più critica del patrimonio edilizio italiano, è al centro della sfida di decarbonizzazione, ma al ritmo attuale delle ristrutturazioni gli obiettivi al 2030 e al 2035 arriverebbero con 30 anni di ritardo. Per accelerare servono investimenti certi, filiere più solide e strumenti normativi, tecnici e finanziari coerenti.

Inoltre, va riconsiderata in maniera coordinata e integrata tutta la filiera delle costruzioni: dalla progettazione alla scelta dei materiali, dalla costruzione alla gestione operativa, fino al fine vita e al recupero delle risorse. In questa prospettiva assumono un ruolo strategico la riduzione dell’intensità carbonica dei materiali da costruzione, l’off-site construction, il building automation, le pratiche di urban mining e gli strumenti digitali, dal Bim al digital twin.

Entrano quindi in gioco la qualità dei materiali, le emissioni incorporate, il comfort e la circolarità. “In questo quadro – conclude Frattini -, la Direttiva Epbd IV rappresenta oggi il riferimento regolatorio più influente. È un cambio di paradigma che coinvolge tutta la filiera delle costruzioni e che richiede competenze ancora da consolidare su scala industriale”.

Il contributo dell’innovazione nello sviluppo sostenibile della filiera del costruito

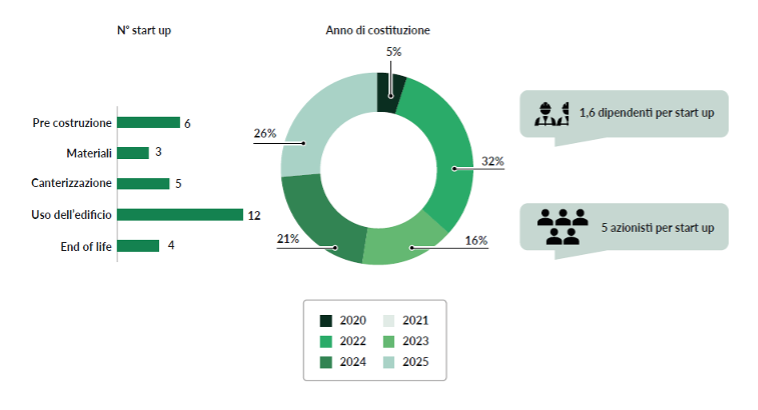

Nella filiera del costruito, l’innovazione riveste un ruolo centrale. Per questo è stata condotta un’analisi sulle startup attive in Italia che sviluppano soluzioni innovative funzionali alla decarbonizzazione. Ne sono state individuate 30, fondate dal 2020 e distribuite lungo tutta la catena del valore, in particolare nelle attività di progettazione e nelle soluzioni legate alla fase di utilizzo dell’edificio. Il tasso di natalità è aumentato nel tempo: quasi la metà sono nate tra il 2024 e il 2025, a conferma di un dinamismo crescente del comparto.

Le innovazioni sviluppate vanno dalle soluzioni digitali avanzate per migliorare la progettazione, l’efficienza e l’integrazione energetica ai nuovi materiali e alle tecniche costruttive, fino alla gestione dell’energia e degli edifici tramite l’intelligenza artificiale. L’analisi dei dati economici 2024 riguarda solo la metà del campione, quella meno recente: le dimensioni restano contenute con un fatturato medio sui 200mila euro (sotto la media nazionale), la redditività è eterogenea con 6 startup su 12 che chiudono l’esercizio in perdita mentre le altre registrano un utile compreso tra i mille e i 100mila euro, e una soltanto risulta titolare di un brevetto.

Il vantaggio competitivo delle startup, dunque, non si fonda sulla proprietà industriale, bensì su modelli di business innovativi, sull’offerta di servizi e sulla capacità di integrare in modo efficace soluzioni già esistenti.