La transizione energetica globale, cioè il progresso verso sistemi energetici più sostenibili, equi e sicuri, si è bloccata nonostante gli investimenti globali record di 3,3 trilioni di dollari, inclusi 2,3 trilioni di dollari in energia pulita. A pesare sono le tensioni geopolitiche, le interruzioni dell’offerta e l’aumento della domanda stanno, che guidano la frammentazione e rallentano i progressi nel panorama energetico globale. Questi i punti salienti del Energy Transition Index 2026, il rapporto del World Economic Forum appena pubblicato.

La ricerca indica una crescente disconnessione tra l’impiego del capitale e la prontezza della transizione, che è diminuita per la prima volta in oltre un decennio, suggerendo che l’investimento da solo non è più sufficiente a sostenere lo slancio.

L’interruzione nello Stretto di Hormuz ha intensificato le pressioni esistenti, spiega l’Index, rafforzando il grado in cui i sistemi energetici rimangono esposti a shock geopolitici, con le economie emergenti dipendenti dalle importazioni particolarmente colpite. I rischi di approvvigionamento e i vincoli strutturali stanno mettendo i paesi sotto pressione crescente e irregolare, con implicazioni per l’accessibilità, la resilienza e la sostenibilità a lungo termine. Guardando al futuro, la risposta alla crisi attuale aiuterà a determinare se la sicurezza energetica e la sostenibilità sono trattate come priorità concorrenti o obiettivi che si rafforzano a vicenda.

“La transizione energetica non si sta invertendo, ma si sta fratturando – spiega Roberto Bocca, capo del Centro per l’energia e i materiali del Forum economico mondiale – In un ambiente geoeconomico più volatile, la sicurezza, l’accessibilità e la resilienza sono fondamentali per sostenere il progresso. Colmare il divario tra ambizione e consegna richiederà basi più forti, tra cui sistemi energetici più diversificati e resilienti, una costruzione più rapida delle infrastrutture e un capitale che possa raggiungere i mercati dove è più necessario”.

L’Energy Transition Index (ETI) confronta le prestazioni dei sistemi energetici nazionali in tre dimensioni fondamentali – sicurezza, sostenibilità ed equità – e la prontezza dell’ambiente favorevole a sostenere la transizione. I punteggi complessivi ETI sono rimasti in gran parte invariati anno su anno, riflettendo un rallentamento dello slancio globale. Il calo della sicurezza energetica e della preparazione alla transizione – le condizioni politiche, infrastrutturali, di investimento e innovazione necessarie per sostenere il progresso a lungo termine – compensano i guadagni altrove tra condizioni di finanziamento più severe e vincoli infrastrutturali. Nonostante i crescenti contrari, il 60% dei paesi ha migliorato i propri punteggi complessivi, anche se i progressi equilibrati stanno diventando più concentrati, con solo un paese su quattro che migliora in tutte e tre le dimensioni.

“La transizione energetica sta entrando in una fase più dirompente e impegnativa, rendendo la resilienza aziendale una priorità sempre più importante per i leader aziendali”, ha dichiarato Muqsit Ashraf, Global Lead for Industry and Enterprise di Accenture. “Le organizzazioni che utilizzano la tecnologia e l’intelligenza artificiale per migliorare l’adattabilità, rafforzare il processo decisionale e rispondere in modo più efficace al cambiamento saranno meglio posizionate per navigare nell’incertezza e sostenere la crescita a lungo termine”.

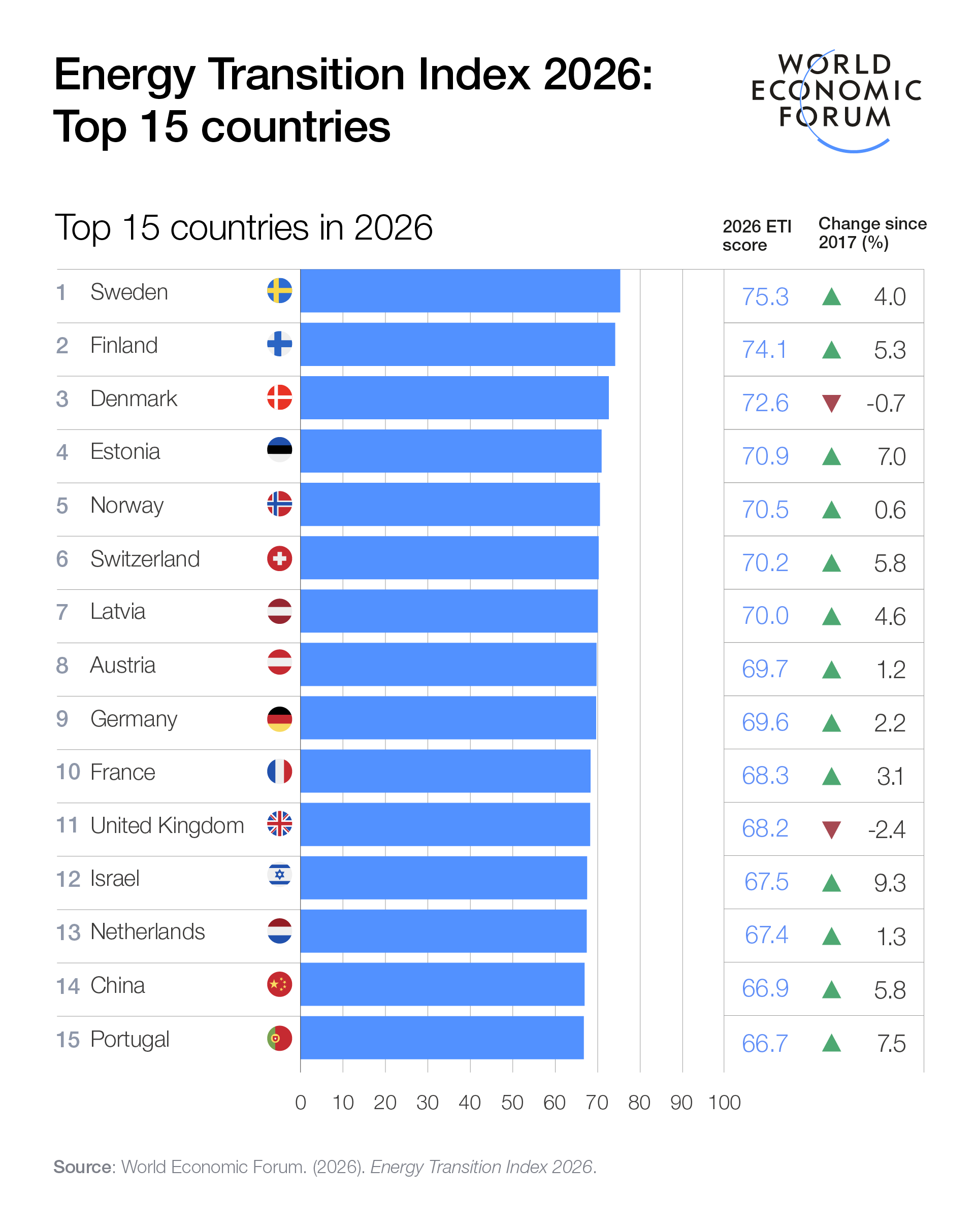

I paesi nordici continuano a guidare la classifica ETI, mentre Singapore è tra i più grandi scalatori, salendo di 10 posizioni nell’indice, guidato da una nuova regolamentazione e da un più forte impegno politico. Le economie avanzate detengono 14 delle prime 20 posizioni, ma i progressi sono stati irregolari e in gran parte in stallo, con punteggi medi complessivi in aumento di appena lo 0,2% anno su anno.

Sei economie del G20 si sono classificate tra le prime 20: Germania (9°), Francia (10°), Regno Unito (11°), Cina (14°), Brasile (17°) e Stati Uniti (19°). Tra le principali economie, la Cina ha continuato a scalare gli investimenti in energia pulita a livelli record, l’India ha registrato uno dei più forti guadagni nella prontezza della transizione, mentre gli Stati Uniti hanno mantenuto una forte performance di sicurezza energetica nonostante scivolisse modestamente nel complesso.

A livello regionale, l’Africa subsahariana ha registrato i guadagni più forti, mentre l’America Latina si è indebolita in mezzo al declino della prontezza per la transizione. Il Brasile è rimasto un leader regionale, sostenuto dal suo forte mix energetico. Anche i paesi del Medio Oriente e del Nord Africa hanno visto un notevole declino, poiché l’indebolimento dell’impegno politico e gli investimenti in infrastrutture hanno pesato sui progressi, anche se l’Arabia Saudita si è distinta con guadagni guidati da un significativo sostegno finanziario e da un dispiegamento rinnovabile.

La divergenza regionale è modellata da pressioni strutturali. La domanda globale di elettricità è cresciuta del 3% trainata dall’elettrificazione, dal raffreddamento, dall’infrastruttura digitale e dall’intelligenza artificiale, e sta emergendo come un vincolo decisivo sulla transizione. Le economie emergenti rappresentano circa l’80% della crescita della domanda, ma continuano ad affrontare costi di finanziamento più elevati e lacune infrastrutturali. Nel frattempo, nonostante gli investimenti complessivi record, il capitale dell’energia pulita rimane altamente concentrato, con circa il 75% che scorre in un piccolo numero di economie, allargando il divario tra il luogo in cui viene impiegato il capitale e dove la domanda è in aumento.

Il rapporto identifica tre priorità per sostenere i progressi: incorporare la sicurezza e la resilienza nella progettazione del sistema energetico fin dall’inizio piuttosto che come risposta alla crisi; sbloccare la consegna accelerando l’espansione della rete e la capacità di integrazione del sistema; e ripristinare l’investibilità attraverso quadri politici stabili e flussi di capitali mirati, in particolare verso le economie emergenti che guideranno la maggior parte della futura crescita della domanda. I paesi che agiscono su tutti e tre saranno nella posizione migliore per trasformare le pressioni odierne in un vantaggio competitivo duraturo in un panorama globale in evoluzione.